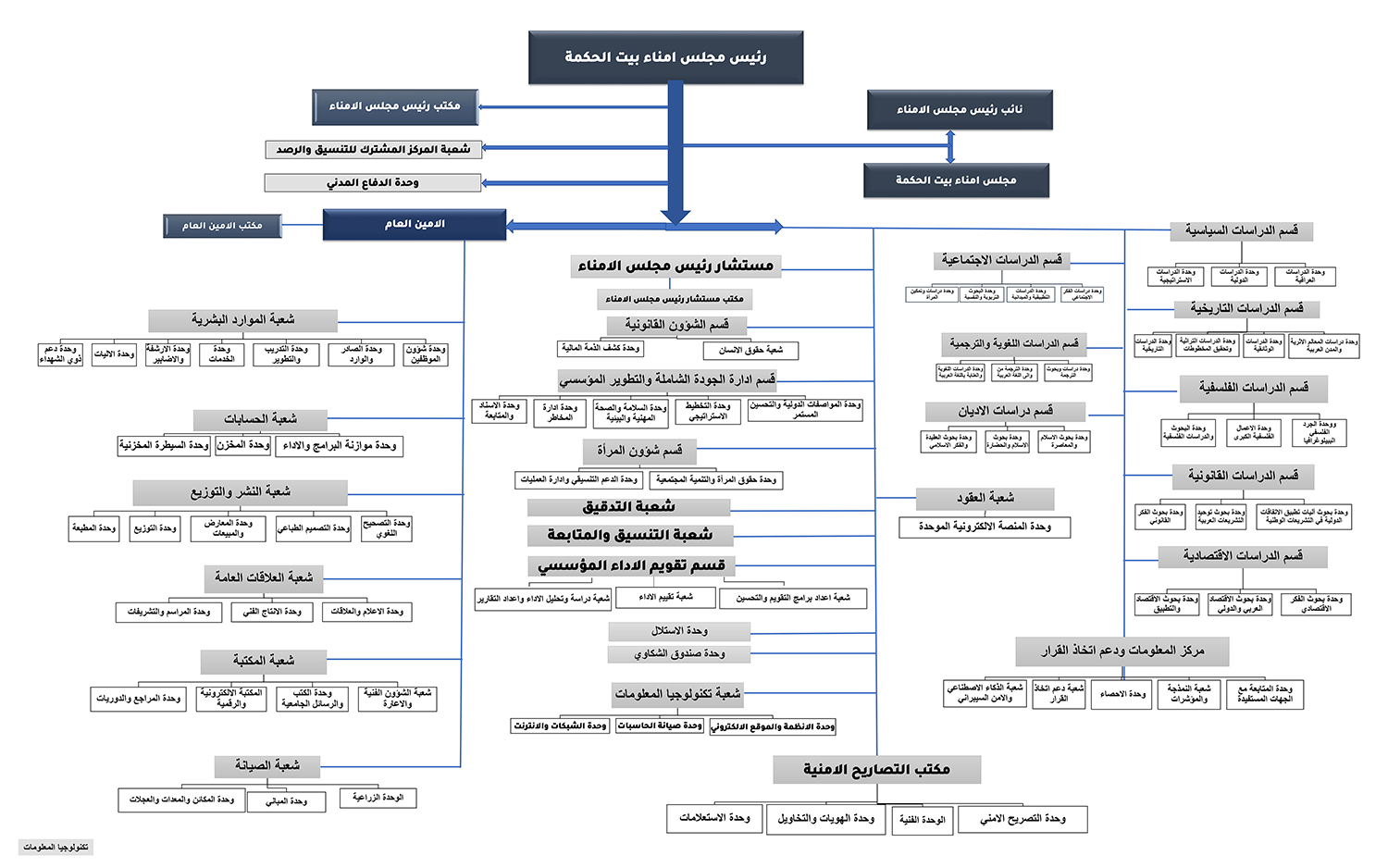

.jpg)

.jpg)

رؤية ورسالة بيت الحكمة

الخطة الاستراتيجية

مجلات بيت الحكمة

اصدارات مجانية

الساعة الآن

معرض المرئيات

رئيس الوزراء : وصلنا الى مناطق منسية بالرغم انها مناطق مأهولة بالسكان لم تدخل فيها الخدمات .

خريطة زوار الموقع

صفحتنا على الفيس بوك

وزارة التخطيط /الجهاز المركزي للاحصاء

مؤتمر دعم الطاقة وتقليل الانبعاثات

تفاصيل الخبر

البنك المركزي العراقي والشمول المادي

2018-02-26

(البنك المركزي العراقي والشمول المادي )

أقام قسم الدراسات الاقتصادية ندوته الموسومة (البنك المركزي العراقي والشمول المالي) يوم الاثنين الموافق 26 / 2 /2018، برئاسة الدكتور فلاح ثويني مشرف قسم الدراسات الاقتصادية في بيت الحكمة و مشاركة الدكتور باسم عبد الهادي حسن / رئيس فريق الشمول المالي وقد كانت ورقته بعنوان (إستراتيجية الشمول المالي في العراق 2018- 202) . والست ضحى عبد الكريم العطا / من البنك المركزي وورقتها بعنوان (إستراتيجية الدفع الالكتروني في العراق). بحضور عدد من الأساتذة والباحثين المختصين.

الورقة الأولى: إستراتيجية الدفع الالكتروني في العراق.

وقد تناولت الباحثة في البداية رؤية البنك المركزي التي تتضمن الآتي: تعزيز الشمول المالي أداة لكل مواطن يدير منها حياته الالكترونية وممارسات إدارية حديثة سياسة رقابية احترازي لحوكمة القطاع المالي وذلك من خلال تعزيز قيم معينة لدى العاملين في هذا القطاع المهم والحيوي في الاقتصاد العراقي وفي مقدمة هذه القيم. الولاء الوظيفي، والإبداع، والابتكار، وروح الفريق، والنزاهة والشفافية والعدالة والمساواة. كل ذلك من أجل غاية سامية ألا وهي بناء وتعزيز الثقة بالقطاع المالي داخلياً وخارجياً إذ أن ذلك يعد مسألة أساسية لأي اقتصاد فثقة المواطن بالقطاع المالي تؤدي بالضرورة إلى إمكانية توجيه المدخرات نحو القطاع المصرفي ومن ثم إلى المستثمرين. أما ثقة الأجانب فهي مسألة ضرورية لجذب الاستثمارات الأجنبية التي لا غنى عنها لجلب الخبرات الأجنبية.

ولأجل ذلك تضمنت خطة البنك المركزي العراقي 2016-2020 عدد من الأهداف وهي: تعزيز الشمول المالي الشفافية و المسائلة ، و الحوكمة، و حماية الزبائن، و تطوير الخدمات، و البنية التحتية، و العنصر البشري.

ولتحقيق هذه الأهداف اعتمد البنك المركزي العراقي عدد من القوانين والأنظمة قانون البنك، قانون المصارف، قانون غسيل الأموال، قانون التوقيع الالكتروني إصدار نظام خدمات الدفع الالكتروني للأموال رقم 3 لسنة 2014 إذ اعتبر البنك المركزي الدفع الالكتروني شرطاً لتأسيس المصارف حالياً ومستقبلاً. والمركزي يقدم هذه الخدمة مجاناً وكذلك أصدر ضوابط الاشتراك في البنیة التحتیة لنظام الدفع بالتجزئة وغيرها من الأنظمة المهمة.

ثم تحدثت الباحثة عن أهم مبادرات البنك المركزي ومنها مشروع توطين الرواتب وأهم الإجراءات المتخذة لتنفيذ هذا المشروع. وأخيراً تطرقت الست ضحى إلى أهم التحديات التي تواجه البنك وهي:

• انعدام الثقة بالجهاز المصرفي.

• اعتماد وحدات الإنفاق على الاجتهادات الشخصية وعدم اتباع استراتيجية البنك المركزي

• على الرغم من توطين الرواتب في حسابات مصرفية مازال سحب معظم الرواتب في اليوم الأول.

• عدم استخدام البطاقات في المحلات والمنافع الاجتماعية عن طريق نقاط البيع

• طلب وحدات الإنفاق أجهزة صرافات إلي أكثر من حاجتها الفعلية.

• عزوف التجار عن فتح الحسابات واستخدام نقاط البيع إذ مازالت الخدمات المصرفية دون مستوى الطموح.

الورقة الثانية: إستراتيجية الشمول المالي في العراق 2018-2020.

في البداية عرف الدكتور الشمول المالي على أنه (وصول الخدمات المالية والمصرفية المتاحة إلى أكبر عدد من الأفراد وقطاع الأعمال وبتكاليف مناسبة بما يساهم في استدامة التنمية)، إذ بات هذا الموضوع من الأهداف الرئيسة التي تسعى الدول والمنظمات الدولية على حد سواء إلى تحقيقها، وذلك في إطار خطوات تلك الدول إلى تحقيق أهداف التنمية المستدامة وتقليل الفقر عبر سياسات الشمول المالي. إن عملية وضع إستراتيجية للشمول المالي تعد الخطوة الأولى باتجاه إيصال الخدمات المالية لأكبر شريحة من المجتمع، حيث تحدد الرؤيا والأهداف المستقبلية المزمع الوصول إليها، فضلا عن توحيد الجهود وتجنب الازدواجية في الإجراءات والموارد المبذولة في سبيل تحقيق الشمول المالي.

رؤية الإستراتيجية:

تتمثل رؤية إستراتيجية الشمول المالي في العراق في رفع مستوى الثقافة المالية لعموم المجتمع بما يساهم في امتلاك المهارات والاستفادة من فرص الخدمات المالية المتاحة والمستقبلية في تحقيق العائد وتعزيز النمو الاقتصادي بالإضافة إلى تطوير البنى التحتية وآليات حماية المستهلك. وكذلك إتاحة الخدمات وسهولة وصولها إلى الجمهور وابتكار الخدمات المالية والمصرفية جديدة.

تتمثل الأهداف الأساسية للإستراتيجية في الآتي:

1. رفع نسبة الشمول المالي في العراق من (11%) إلى (20%) حتى سنة 2020 بما يحقق الفائدة للمنتجين والمستهلكين في القطاع المالي، وذلك من خلال:

• استكمال مشروع توطين الرواتب خلال العام الحالي.

• رفع مستويات التعليم والتثقيف المالي للفئات المستهدفة.

• تطوير البنى التحتية للمصارف ومقدمي خدمات الدفع الالكتروني.

• تعزيز حماية مستهلكي الخدمات المصرفية والمالية.

2. دعم تمويل المشاريع الصغيرة ومتناهية الصغر، بما يعزز مساهمتها في الناتج المحلي الإجمالي فضلا عن تقليل نسب البطالة والفقر.

3. توحيد الجهد الوطني بين الشركاء الرئيسيين بما يحقق أهداف إستراتيجية الشمول المالي.

4. تطوير قدرات وأساليب المصارف بما يساهم في استقطاب الجمهور وتعزيز ثقتهم بالجهاز المصرفي عن طريق خدمات جديدة لا سيما وسائل التكنولوجيا التي تلبي احتياجات الزبائن وتقلل الأعباء عليهم.

وقد تحدث الدكتور باسم أيضاً عن أهم الخطوات التي اتخذها البنك المركزي في الجانب القانوني الذي يعد من أهم الجوانب التي تتحيح الرقابة والإشراف على الإجراءات المتبعة من أجل تحقيق هذه الأهداف و تعزيز ثقة المستهلك بالخدمات المصرفية المقدمة . ولذلك تم صياغة المؤشرات التالية:

1- مؤشرات الاستخدام

2- مؤشرات الوصول للخدمات

3- مؤشرات سهولة الوصول

4- مؤشرات التكاليف

5- مؤشرات (التوعية وحماية المستهلك)

من خلال الخبرات الدولية في إعداد وتنفيذ إستراتيجيات الشمول المالي وجدنا أن هناك عدد من التحديات التي واجهة الدول في هذا السياق، ومن أبرزها:

1. تحديات جانب الطلب: تتمثل في مدى طلب الجمهور وإقبالهم على الخدمات المصرفية.

2. تحديات جانب العرض: تحديد الخدمات المصرفية المتوفرة حالياً في المصارف العراقية وذلك حسب طبيعة نشاطها وعملها، وقد تم إحصاء هذه الخدمات وكما موضح في المرفق.

3. التحديات القانونية.ما يتعلق منها بالتعديلات القانونية المطلوبة للقوانين والتعليمات بما يحقق مستوى أعلى من الشمول المالي.

4. تحدي قياس مؤشرات الشمول المالي من خلال إعداد وملئ مسوحات قياس الشمول المالي في العراق.

5. تحديات التوعية والثقافة المصرفية للجمهور.

وفي الختام فتح الدكتور ثويني للحضور بالإدلاء بما لديهم بخصوص الموضوع إذ أكدوا على ضرورة أن تتكامل إجراءات البنك المركزي مع المصارف و المؤسسات المالية الأخرى .وأن الإستراتيجية يجب أن تتصف بالواقعية فالمصارف الأهلية العراقية لم تستطع تطوير خدماتها في شكلها البسيط منذ أكثر من عقد من الزمن ناهيك عن خدمة الدفع الالكتروني .

المزيد من الاخبار

نافذة استلام البحوث العلمية

ابحث في موقعنا

جدول النشاطات الشهري

الشكاوى والمقترحات

أحصائيات

عدد زوار اليوم : 1309

عدد زوار أمس : 3594

عدد الزوار الكلي : 1962757

من معرض الصور

اشترك بالنشرة البريدية

بوابة الحوكمة الالكترونية