.jpg)

.jpg)

رؤية ورسالة بيت الحكمة

الخطة الاستراتيجية

مجلات بيت الحكمة

اصدارات مجانية

الساعة الآن

معرض المرئيات

رئيس الوزراء : وصلنا الى مناطق منسية بالرغم انها مناطق مأهولة بالسكان لم تدخل فيها الخدمات .

خريطة زوار الموقع

صفحتنا على الفيس بوك

وزارة التخطيط /الجهاز المركزي للاحصاء

مؤتمر دعم الطاقة وتقليل الانبعاثات

تفاصيل الخبر

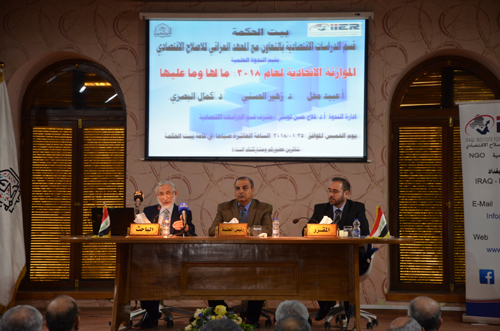

الموازنة الاتحادية لعام 2018 ما لها وما عليها

2018-02-04

الموازنة الإتحادية لعام 2018 – ما لها وما عليها

في صباح يوم الخميس الموافق 25/1/2018 وبالتعاون بين قسم الدراسات الإقتصادية في بيت الحكمة والمعهد العراقي للإصلاح الإقتصادي أقيمت في بيت الحكمة الندوة العلمية الموسومة ب(الموازنة الإتحادية لعام 2018 – ما لها وما عليها ) . وقد شارك في الندوة الخبراء كل من الدكتور كمال البصري المستشار في وزارة المالية و رئيس مجلس أمناء المعهد العراقي للإصلاح الإقتصادي ، والسيد عبيد محل فريح النائب السابق للأمين العام لمجلس الوزراء ، والدكتور زهير الحسني رئيس خبراء لدى الهيئة الوطنية للإستثمار ، وأدار الندوة ا.د. فلاح حسن ثويني مشرف قسم الدراسات الاقتصادية في بيت الحكمة والسيد بلال كاظم الجوادي مقررا لها .

وقد تضمنت الندوة محاورا ثلاثة ، هي :

الأول : الاقتصاد العراقي وابرز معالم موازنة 2018 ، و المحور الثاني : إشكالية الإيرادات العامة وملاحظات على قانون الموازنة العامة ، والمحور الثالث : النفقات العامة والية تعشيق السياسة المالية بالسياسة النقدية .

المحور الأول : الاقتصاد العراقي وابرز معالم موازنة 2018 / الدكتور كمال البصري

إن الموازنة تعبير عن البرنامج الحكومي للدولة ، ومن هنا فإن تقييم الموازنة يحتم علينا معرفة واقع الإقتصاد العراقي لنعرف هل استطاعت الموازنة تحقيق الأهداف المرجوة لإصلاح هذا الواقع ؟ ثم هل أن بيئة التطور الإقتصادي متوفرة فعلا أم لا ؟

ولتوضيح ذلك ، ينبغي أن نستعرض بعض المؤشرات الرئيسة للإقتصاد العراقي وهي:

1- الدين العام والإحتياطي النقدي :

إن الدين العام أخذ بالإزدياد منذ العام 2013 وذلك من ( 73,1 ) مليار دولار ، حتى وصل في العام 2018 الى (132,6 ) مليار دولار ، في حين أن الإحتياطي النقدي أخذ بالتناقص من 77,8 مليار دولار حتى وصل إلى 40,8 مليار دولار في العام 2018 .

2- الناتج المحلي الإجمالي ومكوناته :

بحسب إحصائيات وزارة التخطيط ، فإن نسبة مساهمة النفط في تكوينه تناقصت بعد عام 2013 ، ، لكن ذلك بحد ذاته لا يعد مؤشرا إيجابيا لأن هذا التراجع جاء فقط بسبب هبوط أسعار النفط .

أما عن مستقبل الإقتصاد العراقي ، فيجدر القول بأن سياسة الحكم الرشيد هي الكفيلة بأن توصل الإقتصاد الى الحالة المثلى . وأن الحكم الرشيد يعني سيادة القانون وتطور التعليم ، وعليه فنحن في العراق أمام سيناريوهات أو حالات أربعة :

الحالة الأولى : متفائلة ، وفيها يكون القانون سائدا والتعليم متطورا

الحالة الثانية : خيبة الأمل ، وفيها يكون القانون سائدا ، لكن التعليم غير متطور

الحالة الثالثة : الفرصة الضائعة ، وفيها يكون القانون غير سائد ، لكن التعليم متطور

الحالة الرابعة : اليائسة ، وفيها يكون القانون غير سائد ، والتعليم غير متطور

الموازنة الإتحادية لعام 2018 يتعلق الحديث عن الموازنة الإتحادية لعام 2018 بالمواضيع المبينة أدناه

موازنة 2018 مقارنة بموازنة 2017

الإيرادات المتحققة في عام 2017 كانت أقل المخطط له ، إذ بلغ المجموع العام لليرادات المخططة 79,011 تريليون دينار ، بينما لم يتحقق بالفعل سوى 75,030 تريليون دينار ، وهذا الأمر منطبق على موازنة 2018 أيضا ، مالم يتم إجراء تغيير نوعي في تنفيذ موازنة 2018 ، إذ توضح الأرقام الأولية فيها أن إجمالي الإيرادات هو 90,982 تريليون دينار ، بينما يصل إجمالي النفقات إلى 103,997 تريليون دينار . وهذا معناه أن إجمالي العجز المخطط هو 103,012 تريليون دينار .

إشكالية الثروة النفطية : إن زيادة أسعار النفط لا يعني بالضرورة تقليل العجز ، إذ أثبت الواقع أنه كلما زادت أسعار النفط إزداد الإنفاق العام .

الإيرادات غير النفطية :

1- لم تتجاوز الإيرادات غير النفطية الفعلية في احسن الأحوال 9% من الإيرادات العامة.

2- ان هذه النسبة مع تواضعها فانها هي الاخرى تعتمد على ايرادات النفط بنسبة كبيرة ، فالضرائب اغلبها ناتجة عن ضرائب دخل تحققت لأصحابها نتيجة عقود وإعمال مع دوائر حكومية (التي بدورها تعتمد على النفط).

3- هناك سوء في ادارة الضريبة، يتجسد في الاكتفاء بالمسجلين الحالين وعدم البحث عن اوعية ضريبة جديدة، ويتم تخطيط عوائد الضرائب باقل من قيمتها الحقيقية، وان الواقع يؤشر ان هناك تهربا ضريبيا يقدر ب 61%.

الإنفاق العام :

لوحظ في موازنات الأعوام 2007 – 2018 أن سياسة الإنفاق العام لا تراعي مخاطر هبوط أسعار النفط بانشاء صندوق ، او احتياطي لدرء المخاطر المالية .

الإنفاق الإستثماري :

تضمنت الورقة بعض الملاحظات التفصيلية حول الأهمية النسبية للإنفاق وحصة الوزارات من الإنفاق الإستثماري ، معززة بالأرقام ، تتلخص بما يأتي :

1- إن عددا من هذه النفقات ، والتي تبلغ قيمتها 250,843 تريليون دينار ينبغي أن تنقل إلى النفقات الرأسمالية .

2- بعض النفقات ، والتي تبلغ قيمتها 3,167 تريليون دينار تم تصنيفها (نفقات استثمارية )، بينما ينبغي أن تصنف (مستلزمات سلعية وخدمية ) لأنها تتعلق بشراء مستلزمات لبعض الوزارات والجهات الرسمية .

الإنفاق التشغيلي :

تضمنت الورقة عددا من الملاحظات التفصيلية حول الأهمية النسبية للإنفاق الجاري لموازنة العام 2018 حسب الأبواب ، مع بعض الملاحظات بخصوص تعويضات الموظفين ، معززة بالأرقام ، تتلخص بما يأتي :

أولا: على صعيد الحكومة الإتحادية : يلاحظ ان هناك ترشيقا في تعويضات الموظفين يقدرباقل من ترليون دينار في عام 2018 الا ان هناك زيادة بعدد العاملين بمقدار اكثر من 19 الف موظف.

ثانيا: على صعيد حكومة الاقليم : يلاحظ ان الترشيق في تعويضات الموظفين تجاوز ترليون دينار بالرغم من ثبات عدد العاملين.

القوى العاملة :

أولا: لم يتم العمل من قبل كل من مجلس النواب والدوائر التابعة له ، وديوان الوقف الشيعي بما جاء في قانون الموازنة الاتحادية لعام 2017 حول موضوع القوى العاملة ، والتي تنص على ما يأتي:

المادة- ١٨ - أ. عدم التعيين في اية وظائف قيادية (مدير عام فما فوق) مالم يوجد لها درجة في قانون الوزارة او الجهة غير المرتبطة بوزارة او تعليمات اشغال المنصب.

ب . يحال الموظف بدرجة (مدير عام فما فوق) والذي لا يدير تشكيل اداري بمستوى مديرية عامة فما فوق الى التقاعد وفقا لقانون التقاعد الموحد مباشرةً بعد نفاذ هذا القانون او ينقل الى دائرة اخرى عند توفر الشاغر الذي يتناسب مع عنوانه الوظيفي وبموافقة الجهة المنقول اليها.

ج. ايقاف التعيينات في الرئاسات الثلاث (مجلس النواب، رئاسة الجمهورية، الامانة العامة لمجلس الوزراء ومكتب رئيس الوزراء) والجهات والدوائر التابعة لها، ولا يجوز نقل الخدمات او التنسيب اليها من الوزارات مع اعادة كافة منسبي الوزارات الى دوائرهم الاصلية.

ثانيا: لم يتم ادراج القوى العاملة لهيئة الحشد الشعبي البالغة (122الف عنصر ) و الفرقة الخاصة البالغة (12الف عنصر ) بالرغم من وجود تخصيصات لهم في الموازنة .

ثالثا: استعرض الباحث بالتفصيل أهداف قانون مؤسسة الشهداء ، والمبين في المادة 3 منه ، متسائلا عن مدى حاجة هذه الأهداف إلى تعيين 5292 موظفا ( وهو عدد يتجاوز تعداد كثير من الوزارات المهمة ).

العجز :

يبلغ العجز المخطط حوالي 13 ترليون دينار، والحكومة تفكر بالتعامل مع الموضوع من خلال نافذة القروض ، وهو اجراء حكومي سهل التعامل معه ولكن له تبعات كبيرة .

الخلاصة :

1. تم اعداد الموازنة وفق استحقاقات سوء الادارة المالية التي سادت عبر السنوات الماضية. فلا زال اعداد الموازنة خاضعا اولا الى تداعيات العملية السياسية (التي تختصر بغياب العقد الاجتماعي السياسي الكفيل بتحقيق مفردات الحكم رشيد) وثانيا الى اشكاليات الثروة النفطية المتجسدة بالتعامل بالمال العام "كمال سهل الكسب سهل الانفاق" (بمعنى عدم الانفاق وفق الجدوى الاقتصادية)، التي حولت الاقتصاد العراقي الى اقتصاد رعاية اجتماعية.

2. انعدام شفافية تخطيط واعداد الموازنة يؤدي الى عدم الانضباط وفسح المجال للاساءة باستخدام المال العام (الممارسات الدولية تشير بان الشفافية اداة حاسمة لمكافحة الفساد).

3. عدم ربط اعداد الموازنة بشكل واضح مع البرنامج الحكومي والذي يتبنى الاصلاحات الاقتصادية المطلوبة بشكل واضح ومفهوم، وبذلك يصعب على القارئ القول انها جائت لتحقيق الاصلاحات المنشودة مما يحرم الحكومة من توافق وتشارك وطني عليها والشعور بملكيتها والتحرك الحكومي الشامل لتنفيذها.

4. استمرار استخدام القروض لتغذية النفقات التشغيلية وعدم حصرها بالاستثمارات، خلافاً للاعراف الاقتصادية. وقد كان الاجدر المصارحة مع المواطنين والعمل بسياسة التقشف بشكل تنازلي .

5. غياب الرؤيا بان النفط ثروة الاجيال للحاضر والمستقبل وهي ثروة ناضبة وان استخدامها يجب ان يكون حصرا لتطوير الراسمال الاقتصادي المتمثل بادخال المصانع والتقنيات الضرورية وبناء القدرات البشرية. وما يجب عمله الان هو ان توضع استراتيجية لتحديد نسبة تصاعدية لزيادة استخدام العوائد النفطية لاغراض التخصيصات الاستثمارية.

6. لازال اعتماد الموازنة وبشكل حاد على الموارد النفطية التي تعاني من اشكاليتين هما: تذبذب حجم الصادرات وتذبذب الاسعار. الامر الذي يتطلب بناء قسم خاص في وزارة المالية لدراسة تغيرات سعر النفط بالاسواق العالمية والتنبؤ بها، وبناء القدرات لدى وزارة النفط لتفادي تذبذب كميات النفط المصدرة.

7. اعتماد سعر النفط باقل من السعر المتوقع للسوق الدولية حالة صحية لانشاء صندوق احتياطي خاص بالفوائض المتأتية عن زيادة سعر النفط لدرء مخاطر تقلبات الاسعار ويمكن تطوير ذلك الى "صندوق الاجيال القادمة".

8. . استمرار عدم اعطاء التعليم الاهمية القصوى لمعالجة النقص الحالي بالابنية والمعدات الضرورية لخلق حالة تعليمية رافدة للاصلاح الاقتصادي. ان التجارب الدولية تؤكد ان ازدهار واستقرار العملية الديمقراطية والثقافة المجتمعية مرتبط بتطور التعليم كماً ونوعاً.

9. يلاحظ أن هناك زيادة في التعويضات الواردة في الموازنة الاتحادية ، ومن المحتمل ان تكون بضمنها تعويضات إقليم كردستان . وهذا الأمر يحتاج إلى تحليل ومقارنة مع تعويضات الموظفين في موازنة الإقليم ، ليتبين ما إذا كان التعويض مكررا .

التوصيات : (توصيات المحور الأول)

تضمنت الورقة جملة من التوصيات بحسب المواضيع وكما يأتي :

حول إعداد الموازنة :

1- ينبغي إعادة العمل بالنهج الذي كان متبعا قبل عام 2012 ، وهو إشراك كل من وزارة المالية ووزارة التخطيط في إعداد الموازنة لأن هذا الأمر متوقف منذ العام المذكور ، وإعداد الموازنة منذ ذلك الحين تتغلب فيه القدرة التفاوضية للوزارات والجهات غير المرتبطة بوزارة .

2- ينبغي البدء من العام القادم بتخصيص نسبة 20% من إيرادات النفط للبنى التحتية ، على أن تتصاعد هذه النسبة في الأعوام التي تليها.

حول الإيرادات غير النفطية :

1- توسيع قاعدة ضريبة المبيعات من خلال:

أ- شمولها لجميع المرافق المصنفة سياحيا ( مطاعم ، فنادق ) تجنبا لتهرب بعض المرافق من خلال خفض درجة التصنيف،

ب- فرض الضريبة على المبيعات في المولات التي انتشرت بشكل كبير وان يتم اضافتها الى السعر بشكل مباشر وتخصم لصالح دائرة الضريبة.

ج- الغاء الإعفاءات السابقة من تلك الضريبة وخاصة ما وردت في امر سلطة الائتلاف رقم 17 لسنة 2004

د- اخضاع بيع السيارات لاغراض ضريبة المبيعات ، وتفعيل ضريبة الهاتف النقال والى غير ذلك.

ه- بيع الموجودات الفائضة عن الحاجة ( السيارات والمكائن والاثاث) وتشكيل فرق ضمن الوزارات المختصة لحصرها وتقييمها وعرضها عن طريق المزايدة العلنية.

2- الزام المستوردين باجراء عملية التامين على بضائعهم لدى الشركات العراقية زيادة نشاط هذه الشركات وتحقيق منافع كثيرة

3- تطبيق استحقاق مانسبته 10% من مبالغ فتح الاعتمادات المستندية والحوالات المصرفية عند شراء الدولار لاغراض الاستيرد وهذا مبدا سليم باعتباره مقتبس لاغراض الضرائب المباشرة وغير المباشرة وتقييدها كامانات يجري تسويتها لاحقا لضمان استيراد السلع والخدمات بعيدا عن تهريب الاموال وغسليها.

4- رفع كفاءة ادارة عقارات الدولة بما يكفل تحقيق الايرادات العادلة (هناك نسبة عالية تتجاوز 40% خارج سيطرة الادارة والقسم الاخر لا يتم تحصيل عوائدها بما يتناسب قيمة السوق ولغرض تحسين اداءها نقترح ربطها بمكتب رئيس الوزراء.

5- التوجه نحو جباية رسوم سمة الدخول عن زيارة المناطق السياحة الدينية والمناطق الاثرية وبما لايقل عن مائة دولار.

6- ادخال اجراءات نوعية جديدة تساهم في زيادة الايرادات غير النفطية من خلال فرض سيادة القانون ومكافحة الفساد واختيار قيادات نزيهة ومؤهلة والمحاسبة على الاداء وتحقيق النتائج.

حول القوى العاملة :

1- معالجة ضعف التنسيق بين دوائر وزارة المالية فيما يتعلق بايصال المعلومات والبيانات التي من شانها معالجة الكثير من المشاكل على سبيل المثال نقل البيانات والحسابات الختامية واعداد الخطط الكفيلة بالنهوض بالاعباء الملقاة على عاتق وزارة المالية واعتماد قاعدة بيانات موحدة.

2- تخفيض الحمايات والمرافقة للعجلات التابعة للوزير 50% والهيئات المستقلة.

3- استبعاد التخصيصات المرصدة ازاء مادة الضيافة على مستوى الدولة كافة.

4- اعادة النظر بمخصصات الخطورة الممنوحة للموظفين بما يؤمن تهذيبها ومنحها للعاملين الذين يتعرضون فعلا للخطورة.

5- منع الازدواجية في منح الرواتب لاي سبب كان.

6- تطبيق احكام التقاعد العامة بدون استثناءات وفقاً للقاعدة القانونية التي تضمنها قانون التقاعد بما في ذلك ممن ليس لديهم خدمة تقاعدية واستقطاعات وتوقيفات تقاعدية.

7- العمل على وضع نظام عادل موحد لرواتب منتسبي الدولة وبما ينسجم مع الانتاجية .

8- مقدار التخصيصات على الرواتب الاسمية اعلى من الرواتب الاسمية مما يتطلب مراجعة اسلوب منح المخصصات واصلاحه.

بخصوص العجز :

يكون التعامل مع العجز من خلال نافذتين:

أ. فرض سيادة القانون وجباية الرسوم والمستحقات الحكومية وفق القوانين العراقية النافذة.

ب. خفض قيمة العملة العراقية امام الدولار، ولما في ذلك من منافع في الحد من الاستيرادات وتشجيع المنتوج المحلي (مع توفير التخصيص الضروري لحماية الفقراء).

توصيات عامة :

1. اقرار المشاريع الراسمالية (الاستثمارية) يجب ان يتم بموجب دراسات جدوى رصينة يتم مناقشتها مع الجهات الحكومية من قبل جهات استشارية على اساس القيمة مقابل التخصيص المالي.

2. ان العقود الحكومية جميعها ، يجب ان تبرم من جهة متمرسة للخروج من الممارسات السيئة التي ادت الى تلكؤ المشاريع وفشلها. كما ينبغي التعاون والتنسيق مع وزارة التخطيط بمتابعة الاداء في تنفيذها وتحقيق النتائج المرجوة منها واعادة تشكيل لجنة العقود المركزية في امانة مجلس الوزراء.

3. لا زالت تخصيصات الكهرباء عالية كان من المفروض ان توضع خطة زمنية بموجبها ان يتحول انتاج الكهرباء بشكل تدريجي الى تمويل ذاتي (مع وجود برمنامج مالي لحماية الفقراء).

4. وجوب إعادة النظر في تخصيصات "بترودولار" ، وذلك لان الغاية من هذه التخصيصات ، هي تعويض المحافظات المنتجة للنفط عن الخسائر الناجمة عملية انتاج النفط فيها ، والاحرى ان يتم اعداد دراسات تشخيصية لتلك الخسائر كي تقدر في ضوئها التخصيصات المالية التعويضية .

5. لقد اكملت الحكومات السابقة استراتيجيات اصلاحية متعددة وكلنا أمل ان يتم التعامل بجدية وارادة قوية في تنفيذها ، ومن هذه الاسترايجيات: القطاع الخاص، التعليم، الطاقة، الصناعة ... الخ . اضف الى ما تقدم هناك اصلاحات اخرى تتناول سياسات الدعم الحكومي ومراجعتها بعناية لتقليل الهدر مثل دعم اسعار المشتقات النفطية ، نعم هناك صعوبات ولكن بالحد الادنى اعداد دراسات جدوى اقتصادية لسياسات الدعم والترويج لها ليفهم المواطن قيمة التضحية والمنفعة المتحققة ووضع خارطة طريق لتقويم الدعم الجكومي.

المحور الثاني : إشكالية الإيرادات العامة وملاحظات على قانون الموازنة العامة/ السيد عبيد محل فريح

انقسم هذا المحور الى ملاحظات عامة تتعلق ببناء الموازنة في العراق منذ العام 2004 لغاية الآن ، وملاحظات خاصة تتعلق بموازنة 2018 .

الملاحظات العامة ( تتعلق بإعداد الموازنات في العراق منذ 2004 لغاية الآن ):

1- ان الموازنات العامة منذ العام 2004 لغاية هذا العام لم تتفق أو تقترب من المعايير العلمية والدولية للموازنات التخطيطية .

2- لايوجد في الأدبيات القانونية والمالية مفهوم (عدم اصدار الموازنة) ، بل نحن أمام حالتين اثنتين لا ثالث لهما ، الأولى : المصادقة على الموازنة بالتصويت ، وهذا يتبعه إصدار قانون الموازنة ، الثانية : رفض الموازنة ، بالتصويت أيضا ، وهذا يترتب عليه بطبيعة الحال عدم صدور قانون الموازنة .

أما تأخر صدور قانون الموازنة دون رفضها الصريح بالتصويت ضدها ، فيعد بدعة ومخالفة للدستور ولقانون الإدارة المالية .

3- أما الصرف بنسبة 1/12 ، فهذا إجراء قانوني يتم العمل به في حالة تأخر إصدار الموازنة ، و يتم باصدار وزير المالية إعماما إلى وزارات الدولة للصرف بنسبة 1/12 من مصروفات السنة الماضية ، وللنفقات المستمرة ، وبشروط محدودة ، على أن هذا الحال لا يتجاوز الأيام أو الأسابيع ، ناهيك عن الأشهر أو العام ، لأنه كما ذكرنا ، فإن الصرف في هذه الحالة يكون للنفقات المستمرة فقط .

4- أما رفض الموازنة ، فإنه يعني رفض برنامج الحكومة لذلك العام ، لأن الموازنة هي ترجمة رقمية لخطة الحكومة خلال العام والمتضمنة (للبرامج والأهداف والأنشطة)

5- إن هذه الموازنة ضعيفة المرونة ، ومجال المناورة فيها قليل جدا لا يكاد يتجاوز 10-20% ، لأن النسبة الكبرى والتي تبلغ حوالي 44% مخصصة للرواتب وهذه النسبة عديمة المرونة ، أي لا يمكن التلاعب بها بطبيعة الحال . أما المتبقي فمخصص لسداد الديون أولا ، ثم الإلتزامات العسكرية ، وهو ضعيف المرونة .

ملاحظات خاصة بموازنة 2018 :

1- تفتقد الموازنة إلى ركن مهم من أركانها وهو البيان المالي ، والذي يعبر عن الاستراتيجية التي بنيت عليها الموازنة ( توجهات الحكومة ، أولوياتها ، مصادر ايراداتها ، السياسة المالية ، الأهمية النسبية لكل نشاط ولكل قطاع )وذلك لتوفير معلومات لكل من يطلع على الموازنة حتى من غير التخصصين . لكن الملاحظ أن هذه الموتزنة جاءت بأرقام صماء تفتقد الشفافية والوضوح .

2- ورد فيها بعض المواد غير واضحة ، وبعضها متعارض مع مواد أو قوانين أخرى ، وبعضها من سنين أخرى غير نافذة ، وكانها كانت محفوظة بالطابعة وأدرجت هنا سهوا !!

3- تكررت عبارة ( استثناء من قانون الإدارة المالية والديو العام ) حتى أصبحت ظاهرة .. فهل يجوز الخروج على القانون كلما أردنا . ولماذا الخروج اصلا ؟!

4- هناك مواد تتكرر سنويا دون تطبيق ، ودون مسائلة ، الأمر الذي يضعف ، بل يذهب بهيبة القانون .

5- هناك مواد تعالج حالات لها قوانينها الثابثة الخاصة بها ، الأمر الذي يؤدي إلى ارباك شديد ، وربما التعارض لدى التنفيذ ( مثل قانون التقاعد أو قانون الخدمة المدنية أو الرواتب ، وغيرها ) وهذا يعد خطأ ، لأن قانون الموازنة سنوي ، أما تلك القوانين فهي مستمرة .

6- أن الإعتماد على الموارد غير النفطية في هذه الموازنة جاء متواضعا جدا ، بالرغم من كل المخاطر التي تتعرض لها أسعار النفط ، والتوجه العالمي الحثيث نحو مصادر الطاقة النظيفة . إذ لم نجد سوى وضع أرقام أكبر من السنوات التي سبقتها دون أية إشارة إلى إجراءات رفع مستوى مساهمة الموارد غير النفطية .

7- الإعتماد على تقديرات محاسبية تمثل تسوية قديمة في 2015 أدت إلى ظهورها بشكل ايرادات في حسابات الموازنة . وهي في الحقيقة ليست إيرادات ، بمعنى أنه لا توجد زيادات حقيقية في الإيرادات المالية .

8- ضعف ايرادات الضرائب العامة ، فكل ايرادات الضرائب مجتمعة لا تتجاوز 790 مليار ، بينما ايرادات ضريبة الاتصالات لوحدها تصل الى 740 مليار .

9- ضعف ايرادات السياحة ، ومن المعلوم أن ان السياحة في العالم كله تأخذ من السائحين ، لكنها في العراق تعطيهم فضلا عن أن تأخذ منهم .

10- لا توجد في العراق قاعدة بيانات لعقارات الدولة ، بالرغم من استغلالها علانية من قبل جهات غير حكومية ، وايراداتها تعود لتلك الجهات . وبهذا الصدد نقترح أن تعرض للإستثمار العام في (قطاعي الصحة والتعليم الطبي ).

المحور الثالث : النفقات العامة وآلية تعشيق السياسة المالية بالسياسة النقدية / الدكتور زهير الحسني

تضمن هذا المحور وصفا عاما للموازنة العامة في العراق وهي كونها :

1- هي موازنة تبرير للإنفاق وتوفير للإيرادات وليست قانونا لتنفيذ البرنامج الحكومي كما ينبغي أن تكون .

2- منذ العام 2005 ولغاية اليوم كانت الموازنات عبارة عن دهاليز للأرقام يصعب اختراقها ،

3- توصف الموازنة بأنها موازنة رأسمالية ، بينما هي ليست كذلك ، بل هي في الحقيقة تشغيلية ، لكونها خالية من رؤوس الأموال .

بعض القرارات التي فرضها بريمر وأضرت بالإقتصاد العراقي :

1- إلغاء قانون التعرفة الكمركية في 2003

2- إلغاء دائرة التحويل الخارجي في البنك المركزي العراقي ،وهو ما ألغى الرقابة على التحويل الخارجي من الخارج والداخل ، وادى إلى تقنين غسل الأموال .

وتجدر الإشارة إلى أن هذين القرارين ساريا المفعول ، ولا يمكن إلغاؤهما ، حتى لو تدخل البنك الدولي ، لأن إلغاءهما يترتب عليه إلغاء قروض البنك الممنوحة للعراق .

أهم التوصيات : (توصيات المحور الثالث )

1- إعداد الموازنة على أساس ( الكلفة / المنفعة ) ، وذلك لأن كلف الإنفاق الحالية متضخمة وليست حقيقية ، وهي وسيلة لتبرير الإستيلاء على المال العام وصرفه لصالح الكتل السياسية وليس للصالح العام .

2- يكون استقطاع الضريبة من الإعتمادات المستندية والحوالات ، وتودع أمانات لدى المالية لحين إتمام التحاسب الضريبي ، ولكن البنك المركزي يرى أن هذا الأسلوب سيؤدي إلى ارتفاع الأسعار والتضخم .

3- تفعيل دور الخصخصة والشراكة لعلاج البطالة والبطالة المقنعة .

أهم المداخلات :

الأستاذ صفاء الدين الصافي ، وزير المالية السابق :

1- إن جوهر اشكالية الإيرادات غير النفطية يتركز بعدم سيادة القانون وترشيد الإدارة .

2- لا يحق للبرلمان رفض الموازنة ، لأن القانون والدستور حددا مهمة البرلمان وصلاحيته بالحق في المناقلة بين الأبواب والفصول ، أو طلب زيادة الإنفاق العام أو خفضه ، نظرا لكونهم أقرب إلى الناس ، وكل ذلك مشروط بموافقة الحكومة .

المزيد من الاخبار

نافذة استلام البحوث العلمية

ابحث في موقعنا

جدول النشاطات الشهري

الشكاوى والمقترحات

أحصائيات

عدد زوار اليوم : 1308

عدد زوار أمس : 3594

عدد الزوار الكلي : 1962756

من معرض الصور

اشترك بالنشرة البريدية

بوابة الحوكمة الالكترونية