رؤية ورسالة بيت الحكمة

الخطة الاستراتيجية

مجلات بيت الحكمة

اصدارات مجانية

الساعة الآن

معرض المرئيات

رئيس الوزراء : وصلنا الى مناطق منسية بالرغم انها مناطق مأهولة بالسكان لم تدخل فيها الخدمات .

خريطة زوار الموقع

صفحتنا على الفيس بوك

وزارة التخطيط /الجهاز المركزي للاحصاء

مؤتمر دعم الطاقة وتقليل الانبعاثات

تفاصيل الخبر

نحو اجراءات عملية في مجال الضريبة للمساهمة في الخروج من الازمة المالية

2016-02-29

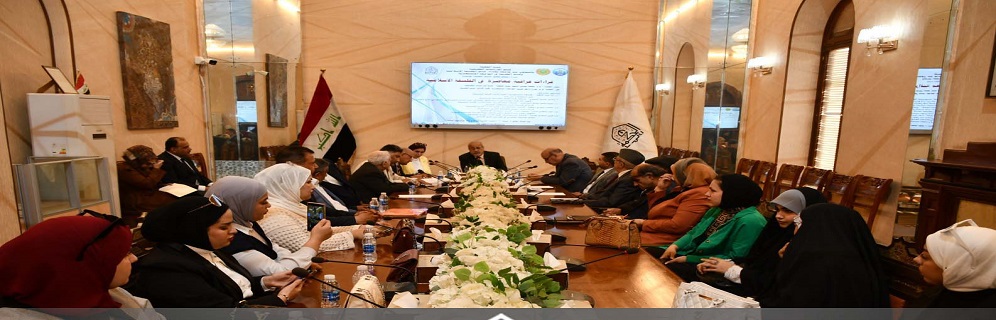

بحضور عدد من الأساتذة والباحثين والأكاديميين والمثقفين عقد بيت الحكمة قسم الدراسات الاقتصادية ندوة بعنوان ((نحو اجراءات عملية في مجال الضريبة للمساهمة في الخروج من الازمة المالية )) صبيحة يوم الاثنين الموافق29/2/2016 الساعة العاشرة صباحاً في قاعة الندوات في بيت الحكمة.

رئيس الجلسة: أ.د. فلاح حسن ثويني/ رئيس قسم الدراسات الاقتصادية / بيت الحكمة

مقرر الجلسة : حسين غازي رشيد/ بيت الحكمة

البحوث المشاركة

1- تحديات وفرص الاصلاح الضريبي في العراق بعد ازمة انخفاض اسعار النفط

للباحث الاستاذ المساعد الدكتور ميثم لعيبي اسماعيل /كلية الادارة والاقتصاد /الجامعة المستنصرية

بيّن الباحث ان التحديات التي تواجه الاصلاح الضريبي هي صعوبات في اقرار القوانين والتشريعات الضريبية، فضلا عن وجود تعارضات بين القوانين والاتفاقات الدولية. وعدم تنوع الاوعية الضريبية، وعدم انسجامها مع نمو وتطورات الانشطة الاقتصادية، ما يتطلب سن قوانين جديدة، وادخال تعديلات على القوانين القائمة (ضعف ضرائب المبيعات على السلع والخدمات مثلاً).

و لا يزال النظام الضريبي يعاني من مركزية شديدة، وهناك بطء في التقدم باتجاه تدبير الموارد الضريبية المحلية. على الرغم من اقرار قانون 21 وتضمين فقرات تتعلق بضرورة تحصيل موارد محلية.

- تعقد اجراءات عملية التحصيل الضريبي، وضعف الانظمة الادارية وعدم مواكبتها للتطوارات العالمية، مما يقود الى استنزاف الموارد وطول الوقت اللازم.

- انخفاض الوعي الضريبي لدى المكلفين، وضعف البرامج التثقيفية، واتساع مظاهر التهرب الضريبي، وهو امر يرتبط بانخفاض انتاجية النفقة العامة والشعور بعدم تقديم الدولة لمستوى مقبول الحاجات العامة. فضلا عن النقمة الاجتماعية والسياسية بسبب ضعف الاداء الحكومي واتساع معدلات الفساد.

- ضعف العلاقة بين الادارات الضريبية وبينها وبين الاطراف الاخرى (الضرائب والكمارك والبنك المركزي واصحاب المصلحة من القطاع الخاص والمجتمع)

- تواضع القدرات البشرية والمادية نوعياً وكميا، وعدم وجود بيئة عمل داخلية ملائمة.

- ضعف في نظم تكنولوجيا المعلومات، سواء في مجال طرق التحصيل والجباية او لجهة عدم توفر قاعدة بيانات الكترونية واحصاءات حول المكلفين والانشطة المشمولة والمشاريع والمتهربين من الدفع.

- عدم الاهتمام بوحدة كبار الممولين، والذهاب الى الضرائب السهلة وخاصة على موظفي القطاع العام، مما يضر بالعدالة الاجتماعية وتفاوت في توزيع الدخول والثورات.

- التباين وعدم التنسيق في عمل الدوائر الضريبية، خاصة بين المركز واقليم كوردستان.

التعارض بين قانون التعريفة واحكام اتفاقات اخرى

- مع الشروع بتطبيق قانون التعريفة الكمركية بدأت التعارضات بين هذا القانون والاتفاقات الموقعة من قبل العراق مع البلدان الاخرى بالظهور:

- اولا: التعارض مع احكام اتفاقية تيسير التبادي التجاري بين الدول العربية والتي تنص في المادة التاسعة "1 يشترط لاعتبار السلعة عربية لأغراض هذه الاتفاقية أن تتوفر فيها قواعد المنشأ التى يقررها المجلس وألا تقل القيمة المضافة الناشئة عن إنتاجها فى الدولة الطرف عن 40 فى المائة من القيمة النهائية للسلعة عند إتمام إنتاجها".

- النتيجة: ان السلع التي تتضمن هذا الشرط بدأت تدخل حاليا مع اعفاء من الضريبة، وهو امر يقود الى بدء التجار استحصال هذه الشهادات بشكل حقيقي او مزور، مما سيحرم الخزينة من موارد مالية كبيرة.

- ثانيا: التعارض مع اتفاقية التجارة الحرة بين العراق والاردن: والتي تعفى بموجبها كافة السلع المصنعة في الاردن من تطبيق التعريفة الكمركية، والداخلة من اي منفذ حدودي.

- النتيجة: ان السلع الاردنية الصنع بدأت تدخل حاليا من كل المنافذ من دون ضريبة، وهو امر يقود الى بدء التجار التوجه الى السلع الاردنية، وتزوير شهادات المنشأ لتكون اردنية، وهو ما سيحرم الخزينة من موارد مالية ضخمة، ومنافسة غير عادلة مع باقي المناشئ.

بعد ذلك جاء دور الدكتور كريم ،الذي تحدث في البداية عن مدى امكانية العمل علىتغيير مفهوم الضريبة لدى المواطن من فريضة قسرية الى مساهمة وطنية تسهم في رفع مستوى الواقع الاقتصادي والاجتماعي . ثم تناول الدكتور الباحث فيما بعد ، واقع ومشاكل النظام الضريبي في العراق ، سواءً في جانب التشريعات المتعلقة بالوعاء الضريبي أو التشريعات المتعلقة بالإعفاءات .وأشار أيضاً إلى المشاكل المتعلة بأساليب التحاسب الضريبي القديمة والتي تفتقر إلى العدالة مما يؤدي إلى التقدير الافتراضي للضريبة .وفي النهاية وضع الدكتور عدد من التوصيات منها:

- تطوير كفاءة العاملين في هيئة الضرائب .

- إعادة النظر بالإعفاءات الضريبية .

- إعادة النظر بالسلم التصادي للضرائب في العراق لكي يوازي ما موجود في باقي الدول المشابهة لظروف العراق .

- التخلص من المشاكل السابقة مع المكلفين لفتح صفحة جديدة معهم .

المزيد من الاخبار

نافذة استلام البحوث العلمية

ابحث في موقعنا

جدول النشاطات الشهري

الاستعلامات الالكترونية

الشكاوى والمقترحات

بوابة اول للخدمات الحكومية

أحصائيات

عدد زوار اليوم : 2150

عدد زوار أمس : 3177

عدد الزوار الكلي : 2905780

من معرض الصور

اشترك بالنشرة البريدية

بوابة الحوكمة الالكترونية