رؤية ورسالة بيت الحكمة

الخطة الاستراتيجية

مجلات بيت الحكمة

اصدارات مجانية

الساعة الآن

معرض المرئيات

رئيس الوزراء : وصلنا الى مناطق منسية بالرغم انها مناطق مأهولة بالسكان لم تدخل فيها الخدمات .

خريطة زوار الموقع

صفحتنا على الفيس بوك

وزارة التخطيط /الجهاز المركزي للاحصاء

مؤتمر دعم الطاقة وتقليل الانبعاثات

تفاصيل الخبر

تمويل قطاع السكن في العراق

2021-08-08

تمويل قطاع السكن في العراق

رئيس الجلسة: أ. د. فلاح حسن ثويني - استشاري قسم الدراسات الاقتصادية.

مقرر الجلسة: م. م حسين غازي رشيد – مقرر قسم الدراسات الاقتصادية.

مقدمة:

تعد أزمة السكن من أهم الأزمات القائمة حاليا في العراق إذ أنها وبحكم عوامل العرض والطلب قد تعرضت ( كأي سلعة أخرى )، للكثير من التأثيرات مما فاقمت من شدتها.

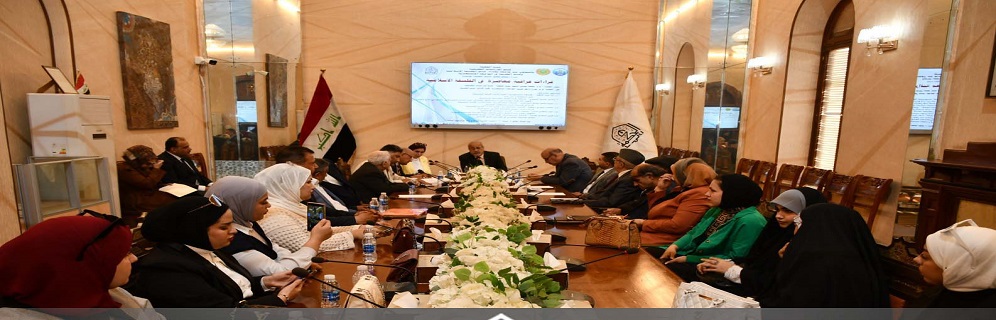

وفي إطار سعيه لمناقشة أهم المشاكل الاقتصادية وبحث الحلول الممكنة لها، أقام قسم الدراسات الإقتصادية في بيت الحكمة ندوة بعنوان (تمويل قطاع الاسكان في العراق- مشاكل وحلول)، وذلك في تمام الساعة الثامنة من مساء يوم الأربعاء الموافق 30/ 6/ 2021 على برنامج ZOOM الإلكتروني، بمشاركة باحثين من عدد من الجهات الأكاديمية والقطاعية ذات العلاقة، وهم على الترتيب:

1- وزارة الإعمار والاسكان/ عنوان الورقة: التمويل الاسكاني – رؤية لتطوير الإقراض السكني، للباحثة هدى جعفر

ويتلخص أهم ماجاء في هذه الورقة بما يأتي:

ان التمويل الذي تضطلع به وزارة الأعمار والإسكان يشمل عدة محاور :

1. محور تمويل إنتاج الوحدات السكنية

2. محور تمويل إدارة الأراضي

3. محور تمويل مواد البناء

4. محور مشاريع القوانين

▪ وجود عدم توازن بين خيارات القروض المتاحة والوضع المادي للأسرة، وشكل ومساحة الوحدة السكنية وشروط الحصول عليها.

▪ أن المصارف الأهلية والحكومية هي مصدر القروض المتاحة وأن من المفروض لهذه القروض أن تمكن المواطنين من شراء الوحدات السكنية في المجمعات.

▪ بالنسبة لوزارة الإسكان والأعمار فإنها تقرض المواطنين من خلال صندوق الإسكان الذي تم شموله أيضا بمبادرة البنك المركزي في عام 2020 لكن الفوائد والمصاريف الإدارية تثقل كاهل المواطن في حين كان من الواجب ان تستهدف ذوي الدخل المحدود والمتوسط وذوي الاحتياجات الخاصة.

▪ أن الوحدات السكنية مرتفعة الأسعار والمواطن لا يستطيع الحصول عليها لأنها محصورة بالمشاريع الاستثمارية.

2- صندوق الإسكان العراقي/ عنوان الورقة: دور صندوق الإسكان العراقي في حل مشكلة السكن، للباحث حسين عبد علي العتبي

ويتلخص أهم ما جاء في هذه الورقة بما يأتي:

▪ ان صندوق الإسكان العراقي هو احد تشكيلات وزارة الأعمار و الإسكان وتأسس سنة 2004 وكانت قروضه تشمل الموظفين والمتقاعدين، وفي عام 2012 تعدل هذا القانون ليشمل جميع المواطنين برأسمال قدره واحد ترليون دينار للمدة 2012 - 2016 وشمل جميع المواطنين .

▪ الصندوق يقدم قروضه للشركات الخاصة والوزارات بالإضافة إلى الإقراض الفردي لأغراض البناء وشراء الوحدات السكنية.

▪ أوجد الصندوق آلية مشتركة بين المستثمر والصندوق والمستهلك يدفع بموجبها المستثمر مبلغ مدفوع على القرض بعد ذلك يبدأ المستفيد بالتسديد إلى 50 % عند إتمام الهياكل وعند الانجاز يدفع باقي المبلغ .

▪ أما ما يتعلق بإمكانيات الصندوق فأنه يعاني من نقص التمويل لتغطية متطلبات تنفيذ الخطة إذ أن هناك عجز يقدر بـ 120 إلى 140 مليار دينار عراقي .

▪ إن جميع واردات الصندوق تعتمد مبادرات البنك المركزي العراقي ، والموقف سيكون محرجا لو انقطعت هذه المبادرات .

▪ يوجد تباين في شروط الإقراض بين جهة وأخرى واختلاف أسعار الفائدة .

▪ وجود تفاوت بين ما يحتاج له الصندوق من راس مال وما متاح له لتوفير القروض.

▪ يعتمد الصندوق على القروض التي تأتيه من البنك وهو ملزم بإعادتها الى البنك المركزي وبالتالي يكون الصندوق مسؤولا في حال تعثر السداد الذي يحصل من المستفيدين من القروض مما يؤثر على رأس مال الصندوق.

3- الهيئة الوطنية للاستثمار/عنوان الورقة: المشاريع الاستثمارية في قطاع الإسكان للمدة 2009-2020، للباحث الأستاذ عمار عبد الجبار

ويتلخص أهم ما جاء في هذه الورقة بما يأتي:

▪ أهمية قطاع الإسكان ودوره في توليد الدخل وفرص العمل وفي تراكم رأس المال الثابت وان كثير من الدول تهتم أيما اهتمام بهذا القطاع .

▪ أوكلت الحكومة العراقية مهمة توفير السكن الى القطاع الخاص.

▪ ان الحاجة الفعلية في العراق تبلغ 3.5 مليون وحدة سكنية وان هيئة الاستثمار التي تمثل حلقة في قطاع الإسكان ساهمت في خلق فرص كبيرة على الطلب على المواد الداخلة في العملية الإنتاجية لامتصاص البطالة .

▪ إن مشكلة السكن في العقود الأربعة الأخيرة تحولت الى مشكلة كبيرة خانقة والسبب في ذلك هو النقص الحاد في الأراضي وضعف التمويل لمشاريع البنية التحتية وعدم ملائمة التصميم الأساسي للمدن مع متطلبات البناء الحديث في بعض المحافظات.

▪ وضعت الهيئة الوطنية للاستثمار خطة طموحة لإنشاء مليون وحدة سكنية. وانطلق منها مشروع بسماية المجهز بخدمات البنية التحتية الذي يحتوي اليوم 30000 وحدة سكنية مكتملة. أما الفرص المعروضة للاستثمار فهي كالآتي :

- معسكر الرشيد وأحيل إلى شركة إماراتية ولكنه لم ينفذ بسبب كثرة العشوائيات في المنطقة المحددة للمشروع.

- مشروع ضفاف كربلاء في محافظة كربلاء بسعة 40000 وحدة سكنية متكاملة الخدمات وقد توقف المشروع لعدم وجود خدمات البنية التحتية التي اشترطتها الشركة المنفذة.

- مشروع مدينة المستقبل في شمال بغداد بسعة 30000 وحدة سكنية.

- مشروع جنة بغداد في شمال مدينة الكاظمية بسعة 20000 وحدة سكنية وهو الآن في طور إخلاء المتجاوزين.

▪ بلغ عدد الإجازات الاستثمارية الممنوحة من قبل الهيئة 10 بكلفة 15 مليار دولار تقريبا لغاية عام 2020 . وفي المحافظات بلغ عدد المشاريع المنجزة 23 مشروع سكني. ومازالت هناك 168 مشروع تحت التنفيذ بكلفة 13 مليار دولار و بلغ عدد المتوقف منها 125 مشروع للأسباب التالية:

1. النقص الحاد في الأراضي وإجراءات تخصيصها.

2. محدودية الأموال المخصصة.

3. ضعف إمكانية المستثمر العراقي.

4. عدم دخول الشركات الأجنبية.

4- البنك المركزي العراقي/ عنوان الورقة: مبادرات البنك المركزي العراقي في تمويل القطاع السكني، للباحثة كرامة مهدي عباس

ويتلخص أهم ما جاء في هذه الورقة بما يأتي:

▪ من مبادرات البنك المركزي هي مبادرة الخمسة ترليون دينار لتنشيط الاقتصاد في عام 2015، ومن بين القطاعات التي تم شمولها قطاع الإسكان وحسب الآتي :

- مبادرة البنك المركزي ( 1) ترليون دينار

- مبادرة البنك المركزي(5) ترليون دينار والتي تم تخفيضها إلى 3 ترليون من قبل وزارة المالية.

- مبادرة البنك المركزي الجديدة والتي كان نصيب قطاع الإسكان فيها 35% من مجموع التمويل أي ما يعادل 1.75 ترليون دينار.

▪ بسبب جائحة كورنا تم تمديد مدة السداد لتكون 20 سنة بدلا عن 15 سنة خلال عام 2021 ولكافة القروض السابقة والحالية والجديدة للمصرف العقاري وصندوق الإسكان .

▪ إلغاء الفائدة المفروضة من قبل البنك المركزي على القروض السابقة لصندوق الإسكان التي كانت 3 % لتكون عمولة إدارية بنسبة 5 % تستقطع لمرة واحدة .

▪ بلغ عدد المصارف المشاركة حسب الإحصائية المبدئية في القطاع السكني 17 مصرف بإجمالي تمويل ما يقرب من 98 مليار دينار عراقي وذلك ضمن المبادرة الأولى، أما مبادرة الثلاثة ترليون التي كانت مخصصة لكل من المصرف العقاري وصندوق الإسكان العراقي فقد تم توزيعها كالآتي :

- 1.634 ترليون الى صندوق الإسكان الذي صرف كامل المبلغ الى المستفيدين، و834 مليار دينار الى المصرف العقاري الذي صرف 90 % من مبلغ السلفة وبسعر فائدة 3%.

- أما المبادرة الأخيرة التي كانت بقيمة 1.75 ترليون دينار فهي مناصفة بين المصرف العقاري وصندوق الإسكان .

5- المصرف العقاري في دهوك/عنوان الورقة: سلف المصرف العراقي ودورها في التخفيف من مشكلة السكن، للباحث الأستاذ جميل إسماعيل معروف

ويتلخص أهم ما جاء في هذه الورقة بما يأتي:

أن سياسة الإسكان كان يجب أن يسبقها تحقيق الاستقرار الاقتصادي وتنويع مصادر الدخل اي أن لا يبقى العراق معتمدا على قطاع النفط في تمويل جميع القطاعات ومن ثم زيادة دخل المواطن لكي يتمكن من شراء الوحدات السكنية التي تم إنتاجها من قبل المشاريع السكنية المنفذة بطريقة الاستثمار من قبل القطاع الخاص الذي اتسمت مخرجاته بارتفاع الأسعار مما أدى إلى إحجام ذوي الدخل المحدود بل وحتى الدخل المتوسط عن التفكير في شراء هذه الوحدات السكنية لا سيما بوجود فوائد عالية نسبيا على القروض التي يقدمها كل من المصرف العقاري وصندوق الإسكان .

6- كلية الادارة والاقتصاد الجامعة المستنصرية/عنوان الورقة: العرض والطلب على السكن في العراق تحليل اقتصادي، للباحث أ. د فلاح خلف الربيعي

ويتلخص أهم ما جاء في هذه الورقة بما يأتي:

وقد تحدث عن السكن باعتباره سلعة كباقي السلع الاخرى وبالتالي فإن الكمية المطلوبة من السلعة تعتمد على مجموعة من العوامل مثل سعر السلعة ودخل المستهلك واسعار البديلة والمكملة وتوقعات المستهلكين واذواقهم زائداً العوامل العشوائية التي تعمل في الاقتصاديات الهشة وهناك استثناء باستهلاك المباهاة. وبعكسه مناطق العشوائيات. الاستثناء الثالث هو التوقعات التي تغذي الاتجاه التضخمي وهذا نتيجة لعدم الاستقرار الذي زاد كثيرا.

هذا ما يتعلق بجانب الطلب اما العوامل المؤثرة في عرض سلعة السكن بصورة عامة وفي العراق بصورة خاصة فهي كالآتي: سعر السلعة وتكلفتها وصيانتها والتقنية التكنلوجية المستخدمة في النتاج الضرائب والاعانات التي جميعها تؤثر على العرض وهذه جميعها ساهمت في انخفاض العرض وزيادة الأسعار. علما ان العراق يتصف بتدهور البيئة السكنية ولا توجد اجراءات لتطويرها وتطوير البنية التحتية مما يؤدي الى ،العوامل السياسية وعدم الاستقرار التي اضعفت الاهتمام بالقطاع السكني التوزيع العشوائي للأراضي التي لم تجهز بمشاريع البنية التحتية ، عدم وجود مخططات اساسية لكثير من المدن.

أما الباحث الاخير حسين عبد علي فأشار في البداية الى دور صندوق الاسكان العراقي احد تشكيلات وزارة الاعمار و الاسكان وتاسس سنة 2004 وكانت قروضه تشمل الموظفين والمتقاعدين في عام 2012 تعدل هذا القانون ليشمل جميع المواطنين برأسمال قدره واحد ترليون دينار للمدة 2012 -2016 وشمل جميع المواطنين . ومن المعروف ان الصندوق يقدم قروضه للشركات الخاصة والوزارات بالإضافة الى الاقراض الفردي لأغراض البناء وشراء الوحدات السكنية. وقد اوجد الصندوق آلية مشتركة بين المستثمر والصندوق والمستهلك يدفع بموجبها المستثمر مبلغ مدفوع على القرض بعد ذلك يبدأ المستفيد بالتسديد الى 50 % عند اتمام الهياكل وعند الانجاز يدفع باقي المبلغ .أما ما يتعلق بإمكانيات الصندوق فقد اشار الباحث الى نقص التمويل لتغطية متطلبات تنفيذ الخطة اذ هناك عجز يقدر ب120 الى 140 مليار دينار عراقي وان جميع واردات الصندوق تعتمد مبادرات البنك المركزي العراقي فما سيكون عليه الحال لو انقطعت هذه المبادرات علما ان وزارة المالية في كثير من الاحيان تقطع من تخصيصات الصندوق حسب ما تشاء. وخلص الأستاذ الباحث الى ان هناك تباين في شروط الاقراض بين جهة واخرى واختلاف اسعار الفائدة . ووجود تفاوت بين ما يحتاج له الصندوق من راس مال وما هو متوفر له لتوفير القروض القروض. يعتمد الصندوق على القروض التي تأتيه من البنك وهو ملزم بإعادتها الى البنك المركزي وبالتالي يكون الصندوق مسؤولا التعثر بالسداد الذي يحصل من المستفيدين من القروض مما يؤثر على رأس مال الصندوق. يجب زيادة راس الصندوق لكي يتمكن من تنفيذ الخطة الخاصة بالصندوق.

ومعلوم أن اغلب المبادرات التمويلية قد أدت بطبيعة الحال إلى تنشيط وتفعيل جانب الطلب على السكن ولم تساهم في زيادة المعروض من الوحدات السكنية الذي يُعد هو المشكلة الرئيسة مما ساعد على وجود العديد من التحديات أهمها:

1- الارتفاع في تكاليف بناء الوحدة السكنية وخاصة بالنسبة لذوي الدخل المحدود، مما أدى إلى انتشار العشوائيات السكنية والأحياء الفقيرة.

2- انخفاض مساهمة الاستثمار الخاص والحكومي في مشاريع السكن.

3- ارتفاع معدلات النمو السكاني التي تبلغ أكثر من 2.58 % سنويا .مما أدى الى ارتفاع نسبة الاكتظاظ السكاني.

4- تقادم واندثار جزء من الرصيد السكني القائم، وهناك نسبة كبيرة من الوحدات السكنية في العراق تعاني من التقادم والاندثار ، حيث أصبح بعضها آيلة للسقوط .

5- انخفاض تخصيصات رأس المال المتاحة وانخفاض التمويل الرسمي للإسكان، ومحدودية دور مؤسسات الإقراض في تمويل المشاريع والوحدات السكنية.

6- النقص الحاد في الأراضي المؤهلة للبناء السكني في المناطق الحضرية، وخاصة المدن الكبرى، إذ ان نظام إدارة الأراضي لا يسمح بتحويل استعمالات الأراضي إلى أغراض سكنية لجعلها متاحة لأغراض البناء والاستثمارات المتعددة.

7- تدهور في البيئة السكنية ، وعدم وجود خطط وإجراءات تعيد تطوير البيئة السكنية.

8- التأخير في إنجاز مشاريع الُبنى التحتية في العديد من المناطق السكنية الذي انعكس على تراجع مستوى البنية التحتية نظرا لعدم كفاءة الصيانة.

9- عدم وجود إجراءات قانونية لتحسين أو إعادة تطوير السكن العشوائي.

10- التهجير القسري للأسر من مناطق سكناها الأصلية بسبب الإرهاب والعمليات العسكرية الذي يُزيد من حجم التحديات التي تقف أمام تطوير قطاع الإسكان.

11- تباطؤ تنفيذ سياسة الإسكان الوطنية في العراق التي أقرت عام 2010 وعدم تنفيذ الوزارات القطاعية لالتزاماتها تجاه هذه السياسة.

ويمكن إجمال أهم الأسباب والعوامل التي تجمعت مع بعضها لتفاقم من مشكلة السكن في العراق خلال العقود الماضية بما يأتي:

1- العوامل السياسية : ألقت الظروف السياسية التي مرَّ بها العراق في العقود الأربعة الأخيرة بظلالها على واقع السكن في العراق وباتجاهات متعددة، كان من أبرزها ضعف الاهتمام بالقطاع السكني ، بسبب الحروب والحصار الاقتصادي والعقوبات الاقتصادية التي استمرت إلى العام 2003 ، وعانى قطاع السكن كثيراً واقتصر انجاز المساكن فقط على الأفراد لبناء مساكن لهم في الغالب من دون الدعم الكافي .

2- العوامل التخطيطية والإدارية : تمثلت بضعف الأجهزة التخطيطية من حيث الكفاءة وعدم الإفادة من الخبرات الأجنبية ، والفردية والعشوائية في اتخاذ العديد من القرارات في قطاع السكن على سبيل المثال توزيع الأراضي بشكل عشوائي وعدم توفير الخدمات لها و عدم وجود رؤية إستراتيجية واضحة للوظيفة السكنية واتجاهاتها المستقبلية. وعدم وجود مخططات أساس للعديد من المدن العراقية، وإنْ وجدت فهي قديمة وغير محدثة ولا تواكب التطورات العالمية والحاجات الفعلية، خصوصاً العاصمة بغداد والمدن الرئيسة الأخرى

3- العوامل الاقتصادية : تمثلت في تذبذب إنتاج النفط الخام والغاز الطبيعي وعدم استقرار الإيرادات النفطية و تردي واقع الريف وتفشي البطالة ، وانخفاض أجور العاملين في القطاع العام أدى إلى عدم إمكانية بناء المساكن ،وانخفاض التخصيصات المالية الممنوحة للمواطنين كسلف نقدية مصرفية، التي اقتصرت على المصرف العقاري ذي الإمكانية المحدودة ولا يكاد يفي إلاَّ النزر اليسير من الحاجة الحقيقية والفعلية ، وارتفاع بدلات الإيجار، وأسعار مواد البناء وكلفة بناء الدار .

4- التركز الحضري : شهد العراق تضخماً حضرياً عمق من أزمة السكن كون هذه المدن قد استحوذت على اغلب الخدمات وخصوصاً الصحة والتعليم والكهرباء والنقل وغيرها مما جعل منها محط أنظار السكان ودفعت إلى ازدياد ظاهرة الهجرة والنزوح وغيرها. وتُعد هذه من مشاكل السكن البارزة في العراق، ومدى التسارع في زيادة عدد السكان الحضر على حساب سكان المدينة والريف.

التوصيات والمقترحات :

من التوصيات والمقترحات التي وردت في أوراق الباحثين والمداخلات في الندوة التي تهدف إلى إيجاد الحلول لمشكلة السكن :

▪ مداخلة الأستاذ الدكتور إحسان الأمين رئيس مجلس أمناء بيت الحكمة ، التي أشار فيها إلى ضرورة تفعيل دور القطاع الخاص بان يتم تشجيع التوسع العمودي للراغبين بالبناء وذلك من خلال مضاعفة القرض حسب الوحدات السكنية المنفذة عموديا وذلك من اجل تخفيض الكلف وتوفير الأرض فضلا على زيادة عدد الوحدات السكنية . بهذا الصدد نقترح التشجيع على البناء متعدد الطوابق من خلال جعل الإقراض لبناء كل وحدة سكنية مستقلة ( شقة ) ضمن شرائط تحددها أمانة العاصمة والبلديات وبذلك يتم زيادة الوحدات ، وتقليل نفقات البنى التحتية والخدمات وكذلك البناء وفق المواصفات الفنية المطلوبة ومنها توفير الفضاءات المفتوحة ومواقف السيارات وهذه تعتبر الخط الأساس لتوفير السكن ، وهو يساهم في زيادة النشاط الاقتصادي لمئات المهن وتوفير فرص العمل لقطاعات كبيرة من العاطلين .

إن نظام قروض الإسكان المتبع في العراق يقوم على منح القرض لبناء المسكن الشخصي ، بينما نجد أن نظام قروض الإسكان المتبع في العالم يقوم على أساس عدد الشقق السكنية التي سيشيدها المستفيد على أرضه ، الأمر الذي يدفع نحو البناء العمودي ويوفر اكبر عدد من الوحدات السكنية.

▪ تقسيم السكن المطلوب إلى قطاعات : وبهذا الصدد يمكننا التمييز بين القطاعات السكنية الآتية :

- سكن العوائل المتعففة ، ممن لا دخل لهم ، كعوائل الأيتام وذوي الاحتياجات الخاصة وتوفيرها يقع أساسا على برامج الرعاية الاجتماعية .

- سكن ذوي الدخل المحدود ، ممن وارداتهم المالية دون خط الفقر بكثير ، وهذه تحتاج إلى دعم وإسناد من الدولة .

- سكن الشباب المتزوج حديثا من الموظفين وغيرهم ، ممن مواردهم المالية محدودة ويمكن المساهمة فيها عبر المجمعات السكنية ذات الكلفة الاقتصادية المنخفضة .

- سكن الأفراد الذين بوسعهم التملك عبر الاقتراض وتسمح لهم ظروفهم بتسديد أقساط البنوك . ولكنهم لا يمتلكون قطعة ارض لبناء بيوتهم .

- سكن الناس الذين يمتلكون قطعة ارض أو سيمتلكونها ويحتاجون إلى الدعم المالي بالإقراض للبناء .

- سكن القطاعات التعاونية للموظفين وأصحاب المهن .

- سكن قطاع الاستثمار سواء من أصحاب الأموال أو الشركات الاستثمارية الكبرى .

- السكن الفردي الخاص للقطاع الأهلي .

▪ زيادة القروض لأغراض تأهيل وترميم الدور.

▪ تشجيع إقراض القطاع الخاص لبناء الدور لأغراض التأجير.

▪ زيادة فرص الاستثمار في قطاع الإسكان الريفي للاستفادة من انخفاض الكلف وسحب السكان من المدن المكتظة بالسكان.

▪ تعديل الإجراءات والتعليمات الخاصة بالقروض.

▪ زيادة مبلغ السلفة لكلا المؤسستين (المصرف العقاري وصندوق الإسكان ).

▪ زيادة مبلغ القرض للمستفيد الواحد من 75 مليون الى 100 مليون.

▪ تخفيض الفائدة على القروض.

▪ تمديد مدة التسديد من 10 إلى 15 سنة.

▪ زيادة راس مال صندوق الإسكان لكي يتمكن من تنفيذ الخطة الخاصة بالصندوق.

▪ تفعيل دور مؤسسات الدولة المعنية في شؤون التخطيط في وضع آليات تنظيمية وفنية لمواجهة السكن العشوائي .

▪ التجهيز المسبق لمخططات المواقع والخدمات ضمن أسس تؤمن لذوي الدخول المنخفضة والفقراء القدرة على امتلاك القطع السكنية ضمن برنامج إسكاني لإيجاد بيئة سكنية مناسبة .

▪ ان تسهل عملية القروض طويلة الأجل لذوي الدخول المتدنية والمنظمات التعاونية.

المزيد من الاخبار

نافذة استلام البحوث العلمية

ابحث في موقعنا

جدول النشاطات الشهري

الاستعلامات الالكترونية

الشكاوى والمقترحات

بوابة اول للخدمات الحكومية

أحصائيات

عدد زوار اليوم : 1207

عدد زوار أمس : 3051

عدد الزوار الكلي : 2865879

من معرض الصور

اشترك بالنشرة البريدية

بوابة الحوكمة الالكترونية