رؤية ورسالة بيت الحكمة

الخطة الاستراتيجية

مجلات بيت الحكمة

اصدارات مجانية

الساعة الآن

معرض المرئيات

رئيس الوزراء : وصلنا الى مناطق منسية بالرغم انها مناطق مأهولة بالسكان لم تدخل فيها الخدمات .

خريطة زوار الموقع

صفحتنا على الفيس بوك

وزارة التخطيط /الجهاز المركزي للاحصاء

مؤتمر دعم الطاقة وتقليل الانبعاثات

تفاصيل الخبر

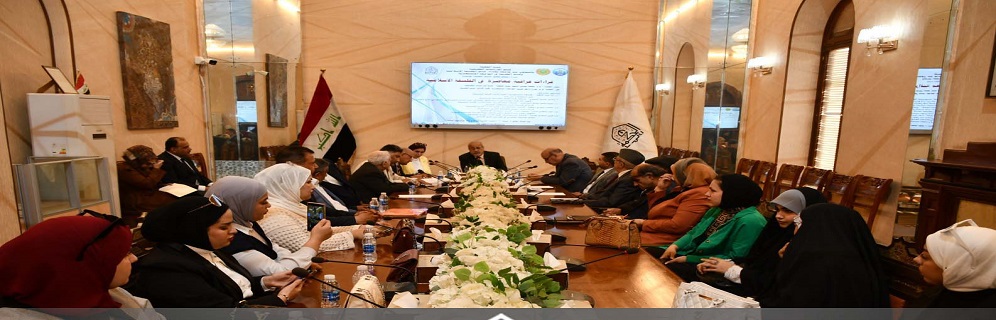

الاقتصاد الوطني من منظور الصيرفة الاسلامية

2024-10-17

الاقتصاد الوطني من منظور الصيرفة الاسلامية

(الاقتصاد الوطني من منظور الصيرفة الاسلامية)

ان الهدف من الندوة هو تسليط الضوء على دور الصيرفة الإسلامية في تعزيز الاقتصاد الوطني، واستكشاف كيفية توظيف مبادئ التمويل الإسلامي لدعم التنمية المستدامة وتحقيق الاستقرار المالي في المجتمع، فضلا عن الخروج بمجموعة توصيات.

اقامها قسم الدراسات الاسلامية في بيت الحكمة العراقي بالتعاون مع جامعة بغداد/ كلية العلوم الإسلامية/ قسم العلوم المالية والمصرفية الإسلامية.

وعقدت الندوة في الساعة العاشرة صباحاً من يوم الخميس الموافق 17/ 10/ 2024، في قاعة الندوات/ بيت الحكمة العراقي.

رئيس الندوة: ا. د. عادل عبد الستار / التدريسي في كلية التربية ابن رشد للعلوم الانسانية/ جامعة بغداد.

مقرر الندوة: م. سجا حسين احمد/ التدريسي في كلية العلوم الاسلامية/ جامعة بغداد.

الباحثين:

1. أ د. هدى عباس قنبر/ التدريسية في كلية العلوم الإسلامية / جامعة بغداد، وعضو هيئة تحرير مجلة الدراسات الإسلامية في بيت الحكمة.

2. أ د. عادل عبد الستار/ التدريسي في كلية التربية ابن رشد للعلوم الانسانية/ جامعة بغداد.

3. ا.م. د. سناء عليوي عبد السادة حبيب / التدريسي في كلية العلوم الإسلامية / جامعة بغداد، ورئيس قسم العلوم المالية والمصرفية الإسلامية وعضو هيئة الرقابة الشرعية في مصرف المستشار الإسلامي.

4. أ م. د. أسماء عبد الجبار/ التدريسية في كلية العلوم الإسلامية / جامعة بغداد، متخصصة في الاقتصاد الإسلامي.

5. م. د. علاء احسان سلوم / التدريسي في كلية العلوم الإسلامية / جامعة بغداد، متخصص في علم الاقتصاد.

وقائع الندوة:

1- كلمة رئيس الندوة أ د. عادل عبد الستار، والتي تناول فيها:

بدأ الترحيب بالحضور الكرام وإعطاء مقدمة عن موضوع الندوة حيث بين ان أحد المحاور الأساسية في تعزيز الاقتصاد الوطني، هو الصيرفة الإسلامية. تعد الصيرفة الإسلامية نموذجًا ماليًا فريدًا يقوم على أسس الشريعة الإسلامية، ويجمع بين المبادئ الدينية والأهداف الاقتصادية. في ظل التحديات الاقتصادية الراهنة، أصبح من الضروري التفكير في أدوات مالية مبتكرة ومتوافقة مع قيمنا ومبادئنا، وهنا تكمن أهمية الصيرفة الإسلامية. فهي لا تقتصر على كونها بديلاً مصرفيًا، بل تمثل نظامًا شاملاً يسهم في تحقيق التنمية المستدامة، ويوفر حلولًا تمويلية عادلة ومبتكرة تدعم القطاعات المختلفة.

ثم أكد رئيس الندوة على أن فهم أعمق للصيرفة الإسلامية ودورها في الاقتصاد الوطني يفتح المجال أمام فرص جديدة للنمو والاستقرار، سواء على مستوى الأفراد أو المؤسسات.

2- القاء الأوراق البحثية:

الباحث الاول / أ د. هدى عباس قنبر، وكانت الورقة البحثية لها بعنوان (استخدام الذكاء الاصطناعي في المصارف الإسلامية وأثره في تنمية الاقتصاد الوطني)، وتناولت فيها:

مفهوم الذكاء الاصطناعي وبدأت الباحثة بتعريف الذكاء الاصطناعي ومجالات تطبيقه في القطاع المالي، مع التركيز على الصيرفة الإسلامية وذكرت 12 تطبيق مهم للذكاء الاصطناعي منها الامن السيبراني والتداول الالي والعملات الرقمية والعقود الذكية وغيرها. وأشارت إلى كيف يمكن استخدام الذكاء الاصطناعي في تحليل البيانات، تحسين كفاءة العمليات، وتقديم خدمات مصرفية مخصصة تتماشى مع مبادئ الشريعة الإسلامية. وبينت دور الذكاء الاصطناعي في تحسين كفاءة العمليات المصرفية، إدارة المخاطر، وتطوير المنتجات المالية الإسلامية المبتكرة. كما أشار إلى تأثير هذه التكنولوجيا في تقليل التكاليف وزيادة السرعة والدقة في تقديم الخدمات. وذكرت ان عدد المصارف الإسلامية العراقية بلغ (31) منها مصرف واحد حكومي وبقية المصارف الإسلامية أهلية. واختتمت الباحثة بالحديث عن أثر الذكاء الاصطناعي في تعزيز الاقتصاد الوطني من خلال توفير فرص استثمارية جديدة وتحفيز النمو الاقتصادي المستدام.

الباحث الثاني أ د. عادل عبد الستار، وكانت الورقة البحثية له بعنوان (المصارف الإسلامية في العراق ودورها في التنمية الاقتصادية)، وتناول فيها:

بين الباحث معالم فلسفة الصيرفة الإسلامية حيث تسعى المصارف الإسلامية الى تحقيق الربح الحلال والابتعاد عن الربا وسحب الأموال المكتنزة وتوظيفها. تطرق الباحث إلى الدور المهم الذي تلعبه المصارف الإسلامية في دعم الاقتصاد الوطني من خلال تمويل المشاريع الصغيرة والمتوسطة. هذه المشاريع تسهم بشكل كبير في تنشيط القطاعات الإنتاجية والتجارية في البلاد، وتوفر فرص عمل جديدة. وأشار إلى أن المصارف الإسلامية تتميز بتقديم حلول تمويلية مرنة ومبتكرة تتماشى مع الشريعة الإسلامية، ما يجعلها خيارًا مفضلًا للعديد من المستثمرين وأصحاب المشاريع. كما ركز الباحث على دور الصيرفة الإسلامية في تحقيق التنمية المستدامة من خلال دعم المشاريع التي تهدف إلى تحسين الظروف الاقتصادية والاجتماعية. وأكد أن المصارف الإسلامية يمكن أن تسهم بشكل مباشر في تمويل المبادرات البيئية والاجتماعية التي تعزز من التنمية الشاملة وتخدم المجتمع العراقي بشكل أكبر.

الباحث الثالث / ا.م. د. سناء عليوي عبد السادة حبيب، وكانت الورقة البحثية لها بعنوان (الصيرفة الإسلامية والتحديات التي تواجهها في العراق)، وتناولت فيها:

حيث بدأت بتعريف مفهوم الصيرفة الإسلامية ومبادئها الأساسية، واشارت إلى الفرق بينها وبين النظام المصرفي التقليدي.

ثم تناولت التحديات الاقتصادية التي تواجه المصارف الإسلامية في العراق، مثل تقلبات السوق، قلة الاستثمارات، والضغوط المالية. واستعرض التحديات في الأطر القانونية والتنظيمية التي تؤثر على عمل المصارف الإسلامية، وعدم وضوح القوانين وضعف التنسيق بين الجهات التنظيمية. كما ناقشت العوامل الثقافية والاجتماعية التي قد تعيق انتشار الصيرفة الإسلامية، مثل نقص الوعي والمعرفة بأسس التمويل الإسلامي.

واختتمت الباحثة ورقتها بتقديم بعض الحلول المقترحة لتجاوز هذه التحديات، مثل تحسين الأطر القانونية وزيادة الوعي العام حول فوائد الصيرفة الإسلامية. وتسليط الضوء على الحاجة إلى تطوير هذا القطاع لتحقيق النجاح والاستدامة.

الباحث الرابع / أ. م. د. أسماء عبد الجبار، وكانت الورقة البحثية بعنوان (دور المصارف الإسلامية في الاقتصاد الوطني)، وتناولت فيها :

ركزت الباحثة على دور المصارف الإسلامية في دعم وتطوير الاقتصاد من خلال أدواتها المالية المختلفة التي تعتمد على مبادئ الشريعة الإسلامية. تناولت الورقة أهم الأعمال المصرفية الإسلامية مثل المرابحة، المضاربة، المشاركة، والإجارة المنتهية بالتمليك. وأوضحت الباحثة أن المرابحة تعتبر الأداة الأكثر استخدامًا في المصارف الإسلامية العراقية، نظرًا لبساطتها وسهولة تطبيقها. ومع ذلك، أشار إلى أن هناك قصورًا في تطبيق الإجارة المنتهية بالتمليك بسبب بعض التعقيدات القانونية والإجرائية التي تعيق اعتمادها بشكل واسع.

كما أكدت الباحثة أن المصارف الإسلامية تعتمد على الأرباح بدلاً من الربا من خلال الانابة او التفويض بين مالك المال والمستثمر، وهو ما يجعلها تتماشى مع مبادئ الشريعة، حيث تستند إلى مشاركة المخاطر والأرباح مع العملاء. وقد تطرقت أيضًا إلى القروض الحسنة التي تمنح لفئات معينة من العملاء دون فرض فوائد، مشيرًا إلى أنها تعتبر أداة اجتماعية هامة لدعم الفئات المحتاجة، لكنها محدودة الانتشار نظرًا لاقتصارها على بعض الفئات. وبينت أهمية تعزيز هذه الأدوات وتوسيع نطاقها لتعزيز دور المصارف الإسلامية في تحفيز النمو الاقتصادي وتحقيق العدالة المالية.

الباحث الخامس / م.د علاء احسان سلوم وكانت الورقة البحثية له بعنوان (دور منتجات الهندسة المالية الإسلامية في تمويل الاقتصاد الوطني)، وتناول فيها:

بين الباحث الدور الحيوي لمنتجات الهندسة المالية الإسلامية في دعم الاقتصاد وتوفير حلول تمويل مبتكرة تتماشى مع مبادئ الشريعة الإسلامية. تناول الباحث أهمية هذه المنتجات في تمويل المشاريع المختلفة ودورها في تعزيز الاستثمارات وخلق فرص عمل.

أحد المحاور الرئيسية التي ناقشها الباحث هو أزمة السكن في العراق، موضحًا أن الإجارة المنتهية بالتمليك، رغم أنها تعتبر أداة هامة لتمويل السكن، تعاني من قيود وتعقيدات إجرائية وقانونية تؤدي إلى تقليل فعاليتها في حل أزمة الإسكان. وأكد الباحث أن تسهيل تطبيق هذه الآلية يمكن أن يساعد في توفير حلول سكنية ميسرة تسهم في تخفيف الأزمة.

كما تطرق الباحث إلى أساليب الاستثمار الناجح في المصارف الإسلامية، مشددًا على أهمية توزيع المخاطر بين المستثمرين والمصارف، بما يحقق التوازن بين الربحية والاستدامة. هذا النهج يعزز من قدرة الاقتصاد على مواجهة الأزمات المالية، حيث يتم توزيع المخاطر بشكل عادل بين جميع الأطراف المعنية. ركز الباحث على منتجات الهندسة المالية الإسلامية، مثل المضاربة والمشاركة والإجارة، تعد أدوات فعالة لتحفيز الاقتصاد والمساهمة في البنى التحتية إذا تم تطبيقها بشكل صحيح، كما يمكن أن تكون لها مساهمة كبيرة في حل الأزمات الاقتصادية.

3- مداخلات الحضور:

لخصت مداخلات الحضور والردود عليها كما يلي:

1. لماذا تهتم المصارف الإسلامية بالمشاريع المتوسطة والصغيرة دون المشاريع الكبيرة؟ تم الرد بأن المصارف الإسلامية تدعم المشاريع الصغيرة والمتوسطة لأنها تمثل عصب الاقتصاد وتساهم في خلق فرص عمل وتحفيز النمو. أما المشاريع الكبيرة فتحتاج إلى استثمارات ضخمة وتنسيق أكبر مع الحكومة ومؤسسات مالية أخرى.

2. هل يتم البحث عن مصدر الأموال التي تودع أو تُستثمر في المصارف الإسلامية؟ نعم، يتم التحقق من مصادر الأموال التي يتم إيداعها أو استثمارها، وذلك للتأكد من أنها لا تتعارض مع أحكام الشريعة الإسلامية، والتي تحظر التعامل في الأموال المكتسبة من مصادر غير مشروعة مثل الربا أو القمار.

3. لماذا في المضاربة يتحمل المستثمر فقط الخسارة؟ ألا يعتبر ذلك نوعًا من الربا؟ تم التوضيح بأن في المضاربة، المستثمر يتحمل الخسارة لأنه يساهم بالأموال، بينما المضارب يساهم بجهده وخبرته. هذا النظام لا يعتبر ربا، لأن العلاقة تقوم على توزيع الأرباح والخسائر وفقًا للأداء المالي للمشروع، وهو ما يتماشى مع مبادئ الشريعة الإسلامية التي تحرم الربا.

4. ما هي ثقافة الصيرفة الإسلامية؟ الصيرفة الإسلامية تعتمد على مبادئ الشريعة الإسلامية التي تحظر الفائدة (الربا) وتشجع على مشاركة المخاطر والأرباح. تقوم على العقود مثل المضاربة والمرابحة، وتستند إلى الشفافية والعدالة في التعاملات المالية.

5. هل يمكن لشخص شراء عقار من أخيه عبر المصارف الإسلامية؟ نعم، يمكن ذلك بشرط أن تكون المعاملة وفقًا للشروط التي تحددها المصارف الإسلامية، والتي تتوافق مع أحكام الشريعة، مثل استخدام عقود المرابحة أو الإجارة المنتهية بالتمليك إذا كانت تنطبق الشروط المطلوبة.

التوصيات التي خرجت بها الندوة:

1. انشاء اتحاد مصارف لا نطاق حسن السلوك التجاري.

2. انشاء غرفة معلوماتية كموقع عام لكل المصارف.

3. . تعزيز استخدام الذكاء الاصطناعي في المصارف الإسلامية وان على المصارف الإسلامية تبني التكنولوجيا الحديثة.

4. استمرار المصارف الاسلامية دعم المشاريع الصغيرة والمتوسطة مع تطوير آليات التمويل للمشاريع الكبرى.

5. تطوير منتجات الهندسة المالية الإسلامية والمساهمة في تنويع مصادر التمويل وتقليل المخاطر المالية.

6. زيادة الوعي بثقافة الصيرفة الإسلامية وتعزيز حملات التوعية والتثقيف حول مميزات الصيرفة الإسلامية وكيفية الاستفادة من خدماتها.

7. تعزيز الشراكة بين المصارف الإسلامية والقطاع الحكومي في دعم وتمويل المشاريع التنموية الكبرى التي تحتاج إلى تمويل ضخم.

8. تحسين إدارة المخاطر من المهم أن تعمل المصارف الإسلامية على تطوير استراتيجيات إدارة المخاطر المالية بشكل أفضل لضمان استمرارية العمليات المصرفية.

المزيد من الاخبار

نافذة استلام البحوث العلمية

ابحث في موقعنا

جدول النشاطات الشهري

الاستعلامات الالكترونية

الشكاوى والمقترحات

بوابة اول للخدمات الحكومية

أحصائيات

عدد زوار اليوم : 2379

عدد زوار أمس : 3700

عدد الزوار الكلي : 2895584

من معرض الصور

اشترك بالنشرة البريدية

بوابة الحوكمة الالكترونية